УДК 330.13:621

М.В.

ПЕТРЕНКО, асистент, НТУ

«ХПІ», Харків,

А.С. КРАТЧЕНКО,

студентка, НТУ «ХПІ», Харків

ШЛЯХИ

ПІДВИЩЕННЯ ПРИБУТКОВОСТІ ПІДПРИЄМСТВ

МАШИНОБУДІВНОЇ ГАЛУЗІ УКРАЇНИ

В статье предлагается

анализ путей повышения прибыльности предприятий машиностроительной области Украины. Определены понятия прибыли и прибыльности как экономических категорий. Выявлены резервы повышения прибыли на машиностроительных предприятиях и

разработаны рекомендации относительно их внедрения. Предложена декомпозиция путей повышения прибыльности машиностроительных предприятий Украины.

Ключевые слова: прибыль, резервы прибыли, прибыльность, рентабельность.

У статті пропонується аналіз шляхів

підвищення прибутковості підприємств машинобудівної галузі України. Визначено

поняття прибутку і прибутковості як економічних категорій. Виявлено резерви

підвищення прибутку на машинобудівних підприємствах і розроблено рекомендації

щодо їх впровадження. Запропоновано декомпозицію шляхів підвищення

прибутковості машинобудівних підприємств України.

Ключові слова: прибуток, резерви прибутку,

прибутковість, рентабельність.

The analysis

of ways of

increase of profitability of enterprises of mashine-build industry of

Key

words: income, the backlogs of income, profitability.

Актуальність проблеми. Розвиток ринкових відносин

вимагає здійснення нової фінансової політики, посилення і впливу на прискорення

соціально-економічного розвитку, зростання ефективності виробництва і зміцнення

фінансів держави. Важлива роль у забезпеченні всебічної інтенсифікації виробництва

та підвищення його ефективності належить прибутку. Саме він грає одну з

головних ролей в системі економічних показників і є незамінною метою

функціонування підприємства. На сьогоднішній день для підприємств машинобудівної

галузі України прибуток являє собою не тільки кінцевий фінансовий результат, що

характеризує їх виробничо-господарську діяльність, але і життєво важливий

поштовх до нового витка розвитку та утримання конкурентоспроможності. Адже

зростання прибутку створює фінансову основу для самофінансування діяльності

машинобудівних підприємств, здійснюючи розширене відтворення, для їх

інвестиційного та інноваційного розвитку, виступає засобом стимулювання

працівників, виконання зобов'язань перед бюджетом, банками, іншими

організаціями, характеризує ступінь ділової активності та фінансового

благополуччя підприємств.

Розглядаючи машинобудування як основну складову

промисловості України –

її частка у ВВП складає близько 12% [2],

необхідно відзначити, що, завершуючи двадцятирічний період адаптації до

ринкового середовища, машинобудівні підприємства досі не мають гарантовано

стабільного зростання прибутку. Про це свідчить те, що, незважаючи на збільшення

обсягів виробництва в 2010р. в порівнянні з попереднім роком на 34,5%, кількість

збиткових підприємств велика і становить близько 40% від загальної кількості [1].

Причинами такої статистики можна назвати складність виходу з економічної кризи

2008-2009рр., націленість більшості машинобудівних підприємств на внутрішній

ринок, брак інвестицій, висока собівартість виробництва, викликана високим

рівнем зносу основних фондів –

70-90% [2],

необхідність проведення реформ на рівні держави, а також неефективність виявлення

резервів і застосування методів підвищення прибутковості на рівні менеджменту

підприємств.

Дослідженням сутності, природи виникнення прибутку, параметрів оцінки та

шляхів його підвищення присвячені роботи зарубіжних та українських вчених-економістів:

Р. Коха [4], О.С. Філімоненко [8], Шеремета А.Д. [9] та ін. Проблеми фінансового аналізу, прогнозування,

планування фінансових результатів, а також визначення резервів підвищення прибутковості

розглядаються в роботах В. Меца [3], М.А. Болюха [5], Н. О. Власової [6]

та ін. Наукові праці вчених обґрунтовують

фундаментальні аспекти управління прибутковістю і дозволяють на цих засадах

визначати резерви прибутковості і, відповідно, використовувати методи та

інструменти його підвищення. Однак вчені не дають повної характеристики

практичного застосування даних методів, не роблять наголос на

методиках, що будуть ефективними при їх застосуванні на машинобудівних

підприємствах.

Мета роботи – аналіз шляхів підвищення прибутковості машинобудівних підприємств.

Для досягнення мети були поставлені такі завдання:

1) визначити поняття прибутку і

прибутковості як економічних категорій;

2) виявити резерви підвищення

прибутковості на машинобудівних підприємствах та розробити рекомендації щодо їх

впровадження;

3) здійснити декомпозицію шляхів

підвищення прибутковості підприємств машинобудівної галузі.

Виклад основного матеріалу

дослідження. Фінансовім результатом господарської діяльності

будь-якого підприємства виступає його прибутковість, яка характеризується абсолютними

(сума прибутку) та відносними (рівень рентабельності) показниками. У сучасній

економічній теорії існує безліч різнобічних точок зору щодо економічної

сутності прибутку. Прибуток у класичному розумінні – різниця між виручкою

підприємства від реалізації продукції (товарів, послуг, робіт) та витратами на

її виробництво, тобто собівартістю [7].

Більш повний аналіз визначень прибутку наведено у таблиці 1.

Таблиця 1 – Аналіз визначень

категорії “прибуток”

|

Автор |

Визначення |

|

Білик М.Д. |

Прибуток — це додаткова

вартість, яка утворюється в процесі виробництва понад вартість спожитих

виробничих ресурсів і робочої сили. |

|

Буряковський В.В. |

Прибуток – це грошове вираження основної частини грошових

накопичень, які створені підприємствами різних форм власності |

|

Ефимова О. В. |

Прибуток – змінена форма додаткової вартості,

виробленої, реалізованої, готової до розподілу, що сформована в процесі

суспільного відтворення для задоволення різних інтересів підприємства та його

власників |

|

Мец В. О. |

Прибуток – фінансова категорія, яка показує позитивний

фінансовий результат, характеризує ефективність виробництва, свідчить про

обсяг і якість виготовленої продукції, стан продуктивності праці, рівень

собівартості |

|

Бланк І. А. |

Прибуток – мірило фінансового здоров’я підприємства, характеристика

рентабельності вкладення коштів в активи конкретного підприємства |

|

Шеремет А. Д |

Прибуток – основне власне внутрішнє фінансове джерело, яке забезпечує

розвиток підприємства на принципах самофінансування |

|

Савчук В. П. |

Прибуток – основний критерій ефективності господарювання |

Найширше поняття прибутку, на

нашу думку, розкриває В.О. Мец, звертаючи увагу на

те, що прибуток не лише виражає фінансову ефективність діяльності підприємства,

а й дає змогу зрозуміти, які саме фактори приводять до його отримання.

Роботи [3; 4; 10]

дозволили нам виявити роль прибутку в ринковій економіці, що продемонстровано

на рис. 1.

У прибутку відображається виконання

таких важливих якісних показників, як підвищення продуктивності праці, зниження

собівартості та підвищення якості продукції,

використання виробничих фондів. Прибуток є основним джерелом розширення

основних і оборотних фондів, дієвим фактором, який стимулює (шляхом створення

та використання фондів економічного стимулювання) до досягнення якомога вищих

показників виробництва.

Рис. 1 – Роль прибутку підприємства в

умовах ринкової економіки

Однак для оцінки

результатів і ефективності господарювання і використання складових процесу

виробництва, за допомогою яких отримано прибуток, його суму необхідно віднести

до відповідних показників. У підсумку буде отриманий показник прибутковості чи

рентабельності.

Рентабельність – це відносний показник

інтенсивності виробництва, який характеризує рівень окупності (прибутковості)

відповідних складових процесу виробництва або сукупних витрат підприємства [3,

8]. З іншого боку, рентабельність – якісний вартісний показник,

який показує рівень віддачі витрат або ступінь використання існуючих ресурсів у

процесі виробництва і реалізації товарів (робіт і послуг) [5].

Це не просто статистичний, розрахунковий параметр, а складний комплексний

соціально-економічний критерій. На відміну від прибутку, він характеризує

ефективність фінансової діяльності будь-якого конкретного економічного

суб'єкта, щодо всіх інших (індивідуальних підприємців, організацій, регіонів,

окремих країн і світу в цілому), незалежно від розмірів і характеру економічної

діяльності. Дана якість надає рентабельності, з одного боку, форму економічної

категорії, що виражає економічні відносини між економічними суб'єктами з

приводу результативності використання факторів капіталу, а з іншого – характер об'єкта й

інструмента фінансового менеджменту [9].

При аналізі та оцінці прибутковості необхідно враховувати те,

що на неї впливають різні фактори, як зовнішні так і внутрішні. До зовнішніх

можна віднести систему оподаткування, державне регулювання цін, нормативні документи

галузі, в якій працює підприємство, умови та ставки кредитування. До внутрішніх

входять цінова політика, обсяг діяльності (кількість та номенклатура продукції,

ціни), обсяг та характеристика витрат обігу, чисельність працівників, фонд оплати

праці, а також показники ефективності роботи обладнання та працівників та ін.

Сучасні

економісти, такі як Бланк І.А. , Шеремет А.Д. вважають, що для промислових

підприємств, у тому числі й підприємств машинобудівної галузі, показник

прибутковості виконує ряд функцій, з яких найбільш актуальними є:

·

оцінка ефективності

використання ресурсів та узагальнена оцінка роботи підприємства в цілому;

·

відображення приросту

вартості всього капіталу;

·

стимулювання працівників до

ефективної праці;

·

регулювання темпів

розширеного відтворення основних засобів.

Для того щоб постійно забезпечувати зростання

прибутковості, необхідно шукати невикористані можливості її збільшення, тобто

резерви зростання прибутку. Резерви виявляються на стадіях планування та

безпосереднього виробництва і реалізації продукції. Визначення резервів

збільшення прибутковості базується на науково обґрунтованій методиці розробки

заходів щодо їх мобілізації [6].

У процесі виявлення резервів виділяють три

етапи:

1.

Аналітичний етап – виявлення і кількісна оцінка резервів.

2. Організаційний етап – розробка комплексу

інженерно-технічних, організаційної, економічних і соціальних заходів, які

повинні забезпечувати використання виявлених резервів.

3. Функціональний етап – практична реалізація

заходів та контроль за їх виконанням.

Резерви підвищення прибутку можуть бути

отримані в наступних випадках:

·

при збільшенні обсягів випуску та

реалізації продукції;

·

за рахунок зниження витрат на

виробництво і реалізацію продукції

при впровадженні досягнень

науково-технічного прогресу;

·

за рахунок підвищення якості продукції,

що реалізується [5].

Розглянемо ці напрямки більш детально,

використовуючи формули обчислення резервів на базі даних про витрати на

виробництво та прибутковість.

1. Резерв

підвищення прибутку за рахунок збільшення обсягів випуску та реалізації

продукції. Його можна розрахувати за допомогою наступної формули [6, 7]:

![]() (1)

(1)

де Пnі – планова сума прибутку на

одиницю i-го виду продукції;

DРi – додатково реалізована продукція;

n

– кількість видів

продукції.

Якщо

прибуток розрахований на 1 грн. продукції, то сума резерву його зростання в

результаті збільшення обсягів реалізації визначається за формулою [6, 7]:

![]() (2)

(2)

де Прі – плановий прибуток від

реалізації 1 грн. i-ї продукції;

DРрi – планова величина збільшення

об’ємів реалізації i-го виду продукції.

Проте

далеко не багато машинобудівних підприємств можуть дозволити собі нарощувати

обсяги виробництва в силу того, що їх виробничі потужності та фінансове забезпечення,

з одного боку, і рівень купівельної спроможності і вимоги до продукції їх

споживачів, з іншого боку, не дають можливість використовувати даний метод.

2.

Наступним напрямком забезпечення резервів підвищення прибутку є зменшення

витрат на виробництво і реалізацію продукції.

Для

пошуку та визначення шляхів зниження собівартості продукції аналізують звітні

дані калькуляцій витрат на виробництво і реалізацію продукції, використовуючи

метод порівняння фактичного рівня витрат з прогресивними науково обґрунтованими

нормами і нормативами за видами витрат, нормативами вико-користування

виробничих потужностей, обладнання, нормами непрямих матеріальних витрат,

капітальних вкладень тощо, які отримані в результаті здійснення

організаційно-технічних заходів.

При

цьому необхідно врахувати, що існує кілька напрямків визначення збільшення

прибутку у зв'язку з виявленням резервів зниження собівартості.

Першим напрямком є зменшення прямих

матеріальних витрат. Для визначення суми можливого резерву збільшення прибутку

використовують наступну формулу [6, 7]:

![]() (3)

(3)

де МВд I и МВп I – прямі матеріальні витрати у

складі собівартості i-го виду продукції до та після

впровадження науково-технічних досягнень;

ВП

I – об’єм виробництва i-го виду продукції в

натуральних одиницях.

Другим напрямком є економія коштів на оплату

праці за рахунок впровадження інновацій (зниження трудомісткості). Резерв

прибутку в цьому випадку можна розрахувати за наступною формулою [6, 7]:

![]() (4)

(4)

де Здi и Зпi

– витрати на оплату

праці на i-у одиницю продукції до та після впровадження інновацій.

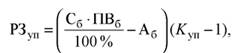

Третім напрямком формування резерву

збільшення прибутку є зниження умовно-постійних витрат, що можливо при

збільшенні обсягів виробництва. Таку залежність описує наступна формула [6, 7]:

(5)

(5)

де Сб – собівартість товарної продукції в базисному

році;

ПВб – питома вага умовно-постійних витрат в собівартості

товарної продукції в базисному році;

Аб – сума амортизаційних відрахувань в собівартості

товарної продукції в базисному році;

Куп

– темп приросту об’ємів випуску товарної продукції в плановому році по відношенню

до базисного року.

Однак

необхідно відзначити, що для українських машинобудівних підприємств подібні

методи найбільш складні у використанні, так як для впровадження інноваційних

технологій вони не мають ні достатньої кількості власних коштів, ні фінансових

інвестицій ззовні, ні належної підтримки з боку держави.

3.

Наступним напрямком виявлення резерву підвищення прибутку є підвищення якості

продукції.

Однак приведений перелік методів

утворення резервів для збільшення прибутку машинобудівних підприємств, які є

невід’ємною складовою для підвищення прибутковості їх діяльності, можна

віднести до традиційних. На сьоднішній день існують

нові методи, основані на тому, що під підвищенням прибутковості підприємств мається

на увазі збільшення вартості його капітал, чого прибуток може і не

забезпечувати. З урахуванням цього пропонується декомпозиція шляхів підвищення

прибутковості підприємств машинобудівної промисловості, що наведено на рис. 2.

Так, в залежності від того, у якому

стані знаходиться підприємство з точки зору фінансового забезпечення та

положення на ринку, та залежно від його намірів щодо змін, можливо обрати та

застосувати відповідний набір заходів підвищення прибутковості підприємства.

Висновки та перспективи подальших

досліджень. Будучи джерелом виробничого і соціального розвитку,

прибуток займає провідне місце в забезпеченні самофінансування підприємств,

можливості яких багато в чому визначаються тим, наскільки доходи перевищують

витрати. Проте для оцінки ефективності роботи підприємства недостатньо

використання показника прибутку, оскільки його наявність ще не означає, що

підприємство працює добре. Тому для визначення ефективності вироблених витрат

необхідно використовувати відносний показник – рівень рентабельності

(прибутковості).

Проблематика

прибутковості підприємств охоплює питання виникнення прибутку в процесі

виробництва, його формування у сфері обслуговування і розподілу і використання

для капіталізації. Особливе значення ці проблемні питання мають для підприємств

машинобудівної галузі України, де впродовж довгого часу прибутковість

залишається недостатньою для їх стійкої позиції на міжнародному ринку.

|

1. Скорочення

витрат 1)виробництво або закупка деталей на стороні; 2)покупці не цінують окремі складові товару; 3 )у конкурентів більш високі показники рентабельності продажів; 4)витрати на одиницю продукції стрімко зростають |

2. Підвищення

ціни 1)прибутковість сегменту низька; 2)покупці високо оцінюють продукцію; 3)більш низькі ціни, ніж у конкурента; 4)якість та властивості продукції набагато вищі, ніж у конкурентів |

3.

Зниження ціни 1)нижчі ціни конкуренттів; 2)втрата частки ринку через ціни 3)мала ймовірність зниження цін конкурентами; 4)ціна – найбільш важливий показник для покупців; 5)висока прибутковість діяльності |

|

11.Методи

ринкової економіки 1)аналіз бізнес середовища; 2)оцінка вартості капіталу; 3)вплив фінансового леверіджу 4)оцінка EBIT 5)оцінка інвестицій |

Шляхи підвищення прибутковості |

4.

Зміни структури діяльності 1)прибутковість напрямків діяльності сильно відрізняється; 2)відносні частки ринку сегментів різні; 3)оцінки покупців різних сегментів різні; 4)можливість завоювання лідерства при концентрації на окремому сегменті |

|

10.

Інновації 1)успішність діяльності; 2)можливість використання закордонного досвіду; 3)можливість копіювання новітніх тенденцій |

||

|

9.

Підвищення рівня якості та обслуговування 1)низька якість продукції конкурентів; 2)незадоволення покупців продукцією на ринку; 3)низький рівень іміджу |

5.

Розширення діяльності у суміжному сегменті 1)можливість використання переваг та досвіду; 2)переваги у розмірах та прибутковості над конкурентами суміжних сегментів |

|

|

8.

Зміни в основній діяльності 1)інтеграція з постачальниками або посередниками; 2)концентрація на тому виді діяльності, який має переваги перед головним конкурентом |

7.

Проникнення у нові сегменти 1)наявність потужностей та резервів; 2)слабке конкурентне середовище; 3)ново бачення сегментів |

6.

Розширення діяльності у існуючих сегментах 1) ріст діяльності підприємства з більшими темпами, ріст ринку; 2) поглинання конкурентів; 3) досягнення більш високих цін (низьких витрат), ніж у будь-якого конкурента |

![]() Рис.

2 – Декомпозиція шляхів підвищення прибутковості підприємств

Рис.

2 – Декомпозиція шляхів підвищення прибутковості підприємств

Для вирішення цієї проблеми необхідно

системно аналізувати прибутковість підприємств і чинники, що на неї впливають,

постійно відстежувати і встановлювати резерви збільшення прибутку і комбінувати

різноманітні шляхи підвищення рівня прибутковості.

Таким чином, запропонована

декомпозиція шляхів підвищення прибутковості підприємств стане індикатором плану

заходів щодо підвищення прибутковості машинобудівних підприємств.

Перспективою подальших досліджень стане

розробка плану заходів щодо підвищення прибутковості машинобудівних підприємств

та оцінка результатів їх практичного застосування.

Список

літератури: 1. Статистика Міністерства економічного розвитку і торгівлі України: Основнi показники економiчного та

соцiального розвитку України, 2011. (http://www.me.gov.ua). 2. Немцова Л.Н., Козлюк В.О., Шипилло Е.И. Анализ тенденций развития машиностроения Украины за

2008-2009гг. – Д.: ДНУЭТ, 2010. 3. Мец В.О. Экономический анализ

финансовых результатов и

фінансового состояния предприятия.:Учебн.

пособие. – К.: Высшая

школа, 2003. 4. Кох Р. Пути повышения прибыльности предприятий, 2006. 5.

Экономический анализ: Учебн. пособие./ М.А. Болюх, В.З. Бучевский, М.И. Горбаток и др.; под ред. М.Г. Чумаченко. – К.: КНЭУ, 2003. 6. Власова Н.О., Круглова О.А., Бузинова Л.И. Финансы

предприятия: Учебн. пособие.- К.: Центр уч. лит-ры, 2007.

7. Салига С.П., Даций

Н.В., Корецкая С.О. Финансовый анализ: Учебн. пособие. – К.: Центр учебной литературы, 2006. 8. Филимоненко О.С. Финансы предприятия: Учебн. пособие. – К..: Кондор, 2007. 9. Шеремет А. Д. Методика фінансового анализу підприємства. — М.: ИПО «МП», 1996. 10. Нестерова

С.В. Методика розподілу прибутку на підприємствах власності працівників//

Вісник Технологічного університету Поділля. Економічні науки. – 1998. – №3.

–С.38-42

Надійшла до редколегії

18.03.11